Должник перед банкротством создал клона. Как привлечь его к субсидиарной ответственности

Контролирующие лица незадолго до процедуры банкротства могут создать новую компанию и продолжить деятельность. Налоговая служба уже давно научилась доказывать зависимость компаний в спорах о взыскании налоговой задолженности. Теперь эту тактику ФНС успешно использует в делах о привлечении вновь созданных компаний к ответственности по долгам должника-банкрота. Какие схемы применяют недобросовестные должники и как кредиторы доказывают связь двух компаний — в статье.

Споры о взыскании налоговой задолженности. В делах о взыскании налоговой задолженности уже сложилась устойчивая практика привлечения взаимосвязанных лиц к налоговой ответственности. Налоговые органы взыскивают налоговую задолженность не только с зависимых (дочерних) обществ, но и с организаций, признанных судом иным образом зависимыми от общества-неплательщика (п. 2 ст. 45 НК).

Когда налоговые органы доказывают взаимозависимость двух компаний, они ссылаются на следующие обстоятельства:

- перезаключение договоров с покупателями и продавцами товара. Это видно из писем организаций, которые подтвердили расторжение договоров с налогоплательщиком и заключение новых договоров с зависимым лицом;

- использование налогоплательщиком и зависимым лицом тождественных фактических адресов, контактных телефонных номеров, информационных сайтов, видов деятельности;

- переход сотрудников от налогоплательщика к зависимому лицу;

- создание нового общества незадолго до окончания налоговой проверки налогоплательщика;

- безвозмездная передача бизнеса от одной компании другой;

- отсутствие разумных экономических причин передачи бизнеса путем перечисления денежных средств физическому лицу, являющемуся единственным участником общества, притом что им не производилось отчуждение доли в уставном капитале налогоплательщика;

- наличие общего учредителя и руководителя у компании-налогоплательщика и вновь созданной компании*.

Центральное обстоятельство, которое нужно доказать в деле о взыскании налоговой недоимки с зависимого лица, — факт взаимозависимости.

Банкротство. Постепенно арбитражные суды стали использовать подходы, выработанные практикой применения ст. 45 НК в банкротных делах. Юридические лица, которые были созданы контролирующими должника лицами и на которых фактически была переведена вся деятельность должника, стали нести субсидиарную ответственность наравне с руководителями и учредителями.

Контролирующим лицом может быть признано такое лицо, которое извлекало выгоду из незаконного или недобросовестного поведения лиц, указанных в п. 1 ст. 53.1 Гражданского кодекса1.

1 подп. 3 п. 4 ст. 61.10 Закона о банкротстве

Аналогичный подход Верховный суд закрепил в постановлении Пленума от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» (далее — Постановление). Контролирующим может быть признано лицо, извлекшее существенную (относительно масштабов деятельности должника) выгоду в виде увеличения (сбережения) активов, которая не могла бы образоваться, если бы действия руководителя должника соответствовали закону, в том числе принципу добросовестности2.

2 п. 7 Постановления

Таким образом, законодатель и Верховный суд закрепили возможность признания вновь созданных юридических лиц, на которые переведена деятельность, контролирующими с помощью презумпции получения выгоды.

Кредиторы взяли за основу приемы, выработанные в рамках дел о взыскании налоговой недоимки, и стали применять аналогичную практику в рамках дел о банкротстве. Примечательно, что подавляющее число заявлений о привлечении компаний-клонов к субсидиарной ответственности подает именно ФНС.

Сегодня практика привлечения вновь созданных обществ, на которые незадолго до банкротства была переведена деятельность, к субсидиарной ответственности состоялась.

Дело № 1: суд привлек к субсидиарной ответственности три подконтрольные компании

С заявлением о привлечении к субсидиарной ответственности контролирующих ООО «Импульс» лиц обратилась ФНС.

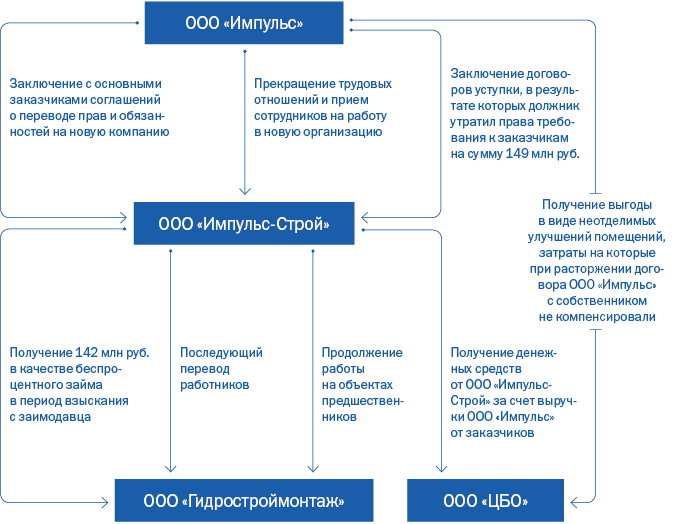

Уполномоченный орган ссылался на ст. 61.11 Закона о банкротстве. К субсидиарной ответственности, помимо физических лиц, привлекли три юридических лица, аффилированные по отношению к должнику, на которые была переведена деятельность и выручка должника — ООО «Импульс» (см. схему).

Схема перевода деятельности ООО «Импульс» на иные компании

ФНС доказывала аффилированность вновь созданных обществ с помощью следующих доводов.

1. Аффилированность с ООО «Импульс-Строй».

Перевод сотрудников. Практически все сотрудники, которые ранее работали в организации ООО «Импульс», до принятия решения о добровольной ликвидации были уволены и приняты в организацию ООО «Импульс-Строй».

Соглашения о переводе прав, обязанностей и задолженности. С основными заказчиками должник заключил соглашения о замене прав и обязанностей ООО «Импульс» по ранее заключенным договорам поставки, предусматривающие в том числе условие о перечислении задолженности перед ООО «Импульс» на счет ООО «Импульс-Строй». В качестве доказательства кредитор использовал банковскую выписку, из которой было видно, что в I и II кварталах 2016 года денежные средства от заказчиков поступали на счета должника, а с 01.06.2016 — уже на расчетный счет ООО «Импульс-Строй».

Договоры уступки прав. Должник заключил договоры уступки прав ООО «Импульс» в пользу ООО «Импульс-Строй», которые не были оплачены. Должник утратил право на получение платы от заказчиков за фактически выполненные работы в размере 149 млн руб.

2. Аффилированность с ООО «Гидростроймонтаж».

Перевод сотрудников. Большинство сотрудников ООО «Импульс-Строй» перевели в новое ООО.

Продолжение аналогичной деятельности. ООО «Гидростроймонтаж» продолжало деятельность по производству строительно-монтажных работ с участием того же подрядчика и на тех же объектах, что и ООО «Импульс», ООО «Импульс-Строй».

Договоры цессии. В период взыскания конкурсным управляющим ООО «Импульс» в судебном порядке задолженности с ООО «Импульс-Строй» по договорам цессии на расчетный счет ООО «Гидростроймонтаж» поступили денежные средства от ООО «Импульс-Строй» на общую сумму 142 млн руб. в качестве предоставления по договорам беспроцентного займа.

3. Аффилированность с ООО «ЦБО».

Неотделимые улучшения объектов аренды. ООО «Импульс» произвело неотделимые улучшения помещений, арендуемых ООО «ЦБО». При расторжении договора аренды затраты на улучшения возмещены не были. В качестве доказательств кредитор использовал результаты выездной налоговой проверки и условия договора аренды.

Договоры цессии. Перечисления в адрес ООО «ЦБО» производились ООО «Импульс-Строй» за счет выручки, полученной от работ, выполненных ООО «Импульс» в адрес заказчиков. В качестве доказательств кредитор использовал договоры цессии и перезаключенные договоры строительно-монтажных работ.

Завышенная арендная плата. Арендная плата была завышена в 13 раз — 4 млн руб. в месяц по сравнению со 100–300 тыс. руб., которые до этого платило ООО «Импульс».

Доводы аффилированных лиц.

- Судебными решениями была взыскана задолженность ответчиков перед ООО «Импульс» по договорам цессии. Требование налогового органа по настоящему иску является повторно предъявленным требованием.

- Между ООО «Импульс-Строй» и ООО «Гидростроймонтаж» утверждено мировое соглашение, по которому в счет погашения задолженности в размере 142 млн руб. в собственность ООО «Импульс-Строй» передан объект недвижимости — лодочный ангар. Налоговая представила контраргумент: кадастровая стоимость составляет 1,214 млн руб., а рыночная — 4,604 млн руб.

- ООО «ЦБО» настаивало на невозможности применения презумпции, установленной подп. 1 п. 2 ст. 61.11 Закона о банкротстве, потому что вменяемые действия не являются сделками должника.

- У ответчиков нет статуса контролирующих должника лиц, поскольку вменяемые действия осуществлялись в период, превышающий три года, предшествующие возникновению признаков банкротства.

Позиция суда. Суд признал, что контролирующие должника лица организовали противоправную схему ведения бизнеса. Деятельность ООО «Импульс» последовательно переводилась на аффилированные организации. Целью было сокрытие выручки, полученной от финансово-хозяйственной деятельности общества, под видом заключения договоров цессии и предоставления займов, условия которых ни одним контрагентом исполнены не были. Данные действия контролирующих должника лиц привели к выбытию активов в виде выручки, полученной в ходе производственной деятельности, и невозможности погашения требований кредиторов.

Суд высказался и относительно сделок, совершенных не должником, а ответчиками между собой. Суд учел, что ООО «Импульс» не является стороной сделки, заключенной между ООО «ЦБО» и ООО «Импульс-Строй». Исполнение по договору аренды осуществлялось активами должника — денежными средствами, полученными от заказчиков непосредственно либо в рамках исполнения по договорам цессии со стороны ООО «Импульс-Строй».

В рамках дел о несостоятельности возможно обжалование посредством реституционного механизма и виндикационного иска цепочек последовательных сделок с разным субъектным составом, в том числе с участием имущества должника3.

Пока не доказано иное, предполагается, что лицо являлось контролирующим должника лицом, если это лицо в том числе извлекало выгоду из незаконного или недобросовестного поведения лиц, указанных в п. 1 ст. 53.1 ГК.

Уполномоченный орган представил много доказательств, очевидно свидетельствующих о недобросовестности контролирующих должника лиц. Целью контролирующих лиц было уклонение от налоговых обязательств через цепочку специально создаваемых для этого организаций. Поскольку кредиторы обладают куда меньшими возможностями по сбору доказательственной базы для привлечения к субсидиарной ответственности контролирующих должника лиц, ими представляются косвенные доказательства, которые в совокупности показывают, с помощью каких средств и каким образом деятельность была переведена на новое юридическое лицо.

Дело № 2: после прекращения дела о банкротстве кредиторы привлекли к ответственности клона банкрота

После прекращения производства по делу о банкротстве ООО «Уральская промышленная компания» кредиторы обратились с заявлением о привлечении к субсидиарной ответственности в том числе и двойника должника — ООО «Уралпромком».

Кассационный суд оставил в силе решение суда первой инстанции, в соответствии с которым к субсидиарной ответственности был привлечен клон организации-банкрота.

Доводы кредиторов.

Сайт должника совпадает с сайтом новой компании. Интернет-сайт www.uralincom.ru принадлежит OOO «Уральская промышленная компания». На сайте размещены реквизиты новой компании: адрес, электронная почта, сведения о работниках и директорах, которые совпадают со сведениями должника в договоре поставки с кредиторами.

Расчеты. Вновь созданная компания неоднократно осуществляла платежи за должника на счета третьих лиц (аренда недвижимого имущества, услуги связи, закупка материалов и т. д.).

Вид деятельности. Компании осуществляли одинаковую деятельность — сдачу в аренду и продажу дизель-генераторных установок, поставку дизельного топлива.

Общие контрагенты. Постоянные контрагенты должника продолжили работу с вновь созданной компанией. Компании производили платежи за аренду офиса и производственной площадки одним и тем же лицам.

Лицевой счет. Обе компании оплачивали услуги связи ПАО «Мегафон» и использовали один и тот же лицевой счет, который указан в платежах обеих компаний.

Дело № 3: должник разделил бизнес на «центр убытков» и «центр прибылей»

Схожие доказательства кредиторы представили в другом деле. Суд указал, что контролирующие должника лица незаконно воспользовались возможностью ведения бизнеса посредством построения бизнес-модели с разделением на рисковые части — «центры убытков» и безрисковые — «центры прибылей». Это позволило в случае проблем с оплатой ресурсоснабжающим организациям продолжить вести деятельность, не утрачивая активы. При этом контроль за рисковой и безрисковой частями бизнеса осуществляли одни и те же лица.

Дело № 4: в новой компании ключевые должности занимали те же сотрудники

Юридическое лицо, на которое была переведена деятельность должника, ссылалось на следующее:

4 п. 3 ст. 53.1 ГК

- не установлены и не представлены доказательства, свидетельствующие о наличии возможности давать обязательные для должника указания или иным образом определять его действия4, а также о том, что полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия ООО «ЦНСС»;

- само по себе создание новой организации с тем же профилем деятельности бывшим работником общества не свидетельствует о переводе бизнеса должника на новое лицо;

- заключение договоров поставки с тем же кругом контрагентов вызвано тем, что учредитель ранее являлся менеджером по продажам ООО «ЦНС-Пермь», в силу своих обязанностей создавал и использовал клиентскую базу, знал о потенциальных покупателях на рынке и контактировал с ними. Наличие договорных отношений с тем же кругом контрагентов обусловлено именно наличием у работника указанной информации;

- регистрация ООО «ЦНСС» по тому же адресу, что и у должника, трудоустройство в названном обществе ряда бывших работников должника не являются достаточными для вывода о переводе бизнеса должника на ООО «ЦНСС» в отсутствие иных доказательств, которые уполномоченный орган не представил.

Суд отклонил эти доводы. ФНС представила в дело более убедительные доказательства:

- совпадают адреса регистрации, работники, в том числе лица, осуществлявшие руководство и принимавшие ключевые решения (главный бухгалтер, руководитель и учредитель);

- вновь созданное общество начало деятельность сразу после создания (подтверждение — движение денежных средств по счетам); в этот же момент должник прекратил деятельность, что вызвало банкротство в отсутствие экономических мотивов5.

Видно, что подходы, выработанные налоговой службой в делах о взыскании налоговой недоимки, применяются в рамках дел о банкротстве все чаще, однако заявитель в подавляющем большинстве случаев — ФНС.

Одним из основных и сложных для доказывания элементов привлечения к субсидиарной ответственности является факт того, что ответчик выступает контролирующим лицом. В данном случае, конечно, не имеются в виду ситуации, когда ответчиком является руководитель. Тогда в силу названия должности можно презюмировать статус контролирующего лица. Здесь речь идет о случаях, когда должность не говорит о статусе контролирующего лица, — тогда нужно косвенными доказательствами подтверждать, что ответчик является контролирующим лицом.

Одним из самых интересных моментов в делах, где требуется установить личность контролирующего лица, является то, что таким лицом может быть не только лицо, имевшее право давать обязательные для должника указания. Контролирующим может быть и лицо, которое могло извлекать выгоду из недобросовестного поведения менеджмента должника.

Последним трендом практики является пополнение рядов контролирующих лиц все новыми и новыми лицами. Общественность пугают лозунгом, что любой может оказаться в зоне риска. Однако признаки, по которым тех или иных лиц можно отнести к контролирующим, остались теми же. Изменений за последние несколько лет не было.

В описанных в статье делах все лица представляют собой бенефициаров, которые тем или иным образом получали активы должника. В некоторых случаях активы передавались через цепочку сделок с несколькими лицами. Принцип оспаривания цепочек сделок уже давно разработан в судебной практике. Таким образом, контролирующие должника лица попадают под уже имеющиеся признаки ответственных лиц.

Последние примеры из судебной практики подтверждают, что под эти признаки попадает все более и более широкий круг лиц. В этот раз «жертвами» стали клоны должника, на которые перебрасывались его активы. Судя по всему, нет предела расширению списка контролирующих лиц, а налоговый орган — один из законодателей практики в делах о банкротстве. Но не стоит забывать, что основания для расширения списка остаются прежними.